この寄付金は、文部科学省より寄付金控除の対象となる証明を受けており、ご寄付をいただいた方は、確定申告の際に税制上の優遇措置が受けられます。寄付金控除には、「(1)寄付金控除制度(所得控除制度)」と「(2)税額控除制度」の2種類があり、確定申告の際に寄付者ご自身においてどちらか一方の制度をご選択ください。

寄付金控除の手続きは、本学よりお送りする「領収証」及び「特定公益増進法人証明書(写)」又は「税額控除に係る証明書(写)」の何れかの証明書(写)を添えて確定申告を行うこととなります。 ※確定申告についてのご相談は、所轄税務署へお問い合わせ下さい。

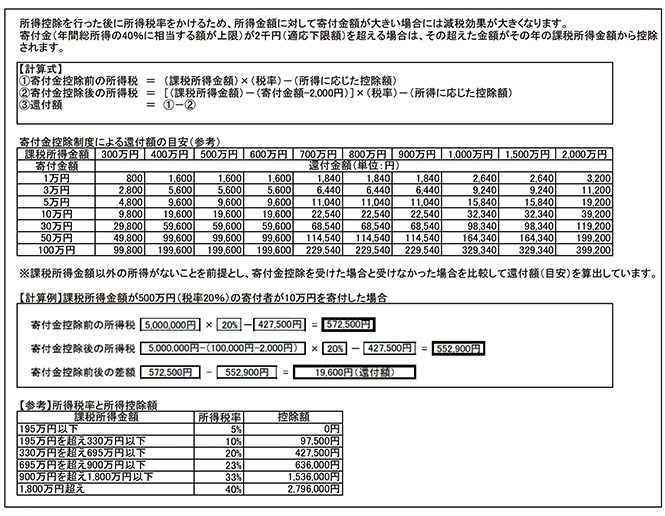

- (1)寄付金控除制度(所得控除)による場合

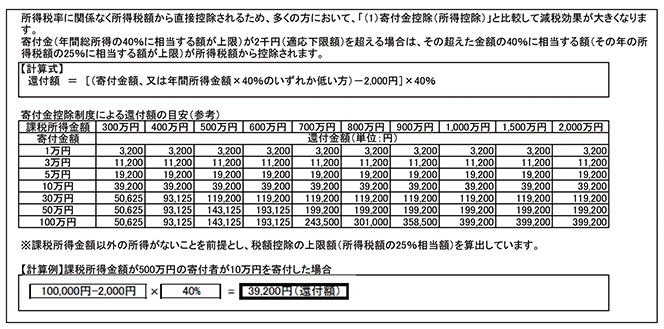

- (2)税額控除による場合

- 東京都又は千葉県にお住まいの方は、それぞれ都民税、県民税の寄付金控除の措置を受けることができます。

また、千葉県柏市にお住まいの方は、県民税に加えて住民税もこの措置を受けることができます。

詳細については、お住いの自治体又は税務署に直接お問い合わせください。